Colocando a etiqueta: o preço está correto?

por Dan Hisa

Já falamos sobre impostos e formas de pagamento, mas nesse post vamos abordar um tema um pouco mais difícil e igualmente importante para todo empreendedor: a formação dos preços de vendas. Em outras palavras, que valor você vai colocar na etiqueta para comparação dos seus clientes?

Gostemos ou não, as etiquetas de preço dominam grande parte do varejo, sejam elas pequenas (às vezes até difíceis de encontrar) ou imensas, chamando para uma promoção ou oportunidade do momento. Para o cliente, em grande maioria das vezes, comparação aquele número, precificando um produto, parece ser simples. Na cabeça de muitos é só pegar uma caneta e escrever, ou imprimi-la em um papel bem bonito, não é mesmo?

Ledo engano. Todo empresário sabe que esse processo é longo, complicado e que muitas vezes gera muita dor de cabeça, principalmente quando os concorrentes são desleais. A sobrevivência de uma companhia (não importando o seu tamanho) depende de muitos fatores, mas a correta formação dos preços está no lugar mais alto pódium, entre os mais importantes. Quanto às deslealdades (e que não são poucas) praticadas por gente mal intencionada serão abordadas em outro post aqui no blog.

Estudaremos então um método básico de formação de preços para produtos no varejo, pensando em um caixa mais saudável para a sua empresa. Caixa, neste caso, significa ter dinheiro suficiente na empresa para pagar todos os boletos (vide nosso post sobre o tema clicando aqui) e impostos, além de uma sobra para investimento continuo no negócio. Muitos profissionais já estão calejados desse assunto, mas é sempre bom relembrar. E você, candidato ou empreendedor iniciante, que ainda não está acostumado com isso, pode aproveitar muito dessas informações. Claro, lembrando que faremos de forma simplificada e generalista e tendo como base uma operação dentro do estado (sem ajuste de IVA-ST). Se tiver dúvidas, deixe seu comentário ao final do post para que possamos responder na forma de posts complementares.

Passo 1 – Levantamento de custos

Iniciamos a formação do preço somando os custos diretos e indiretos.

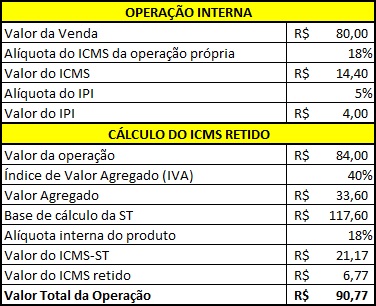

Custos Diretos: São aqueles relacionados única e exclusivamente ao produto. No caso de uma loja, seria o quanto se paga ao fornecedor (fábrica / importadora). Impostos como a ST (relembre o assunto clicando aqui) e o IPI (caso haja, também entram na conta). No nosso exemplo abaixo, colocaremos, respectivamente, como 18% e 5% para efeito de entendimento. Pesquise os valores corretos no seu caso, assim que terminar de ler esse post.

Comissões de vendedores também são custos diretos, porém, eles incidem sobre o preço final de venda, entrando em outro momento.

Custos Indiretos: Correspondem à gastos gerais como aluguel do local, salários dos funcionários, marketing, entre outros, que acabam incidindo sobre todos os produtos. Esses custos sofrem um rateio, que varia de produto para produto, de lojista para lojista (falaremos sobre rateio de custos em um post futuro).

Pensemos em um produto qualquer com os seguintes valores:

- Custo Direto: R$ 90,77

- Custo Indireto: R$ 20,00

Total: R$ 110,77 (lembremo-nos desse preço)

Passo 2 – Impostos e encargos

Trabalharemos agora com percentuais sobre o preço final.

Temos a carga tributária que deve ser somada gerando certo percentual, que imaginemos aqui, ser de 22%. Em seguida, temos as comissões sobre vendas, que têm estado na média de 2%. Calcularemos também uma margem de segurança em caso de perda de mercadoria ou inadimplência de 1%.

Somando tudo temos 25% de impostos e encargos (anotem esse percentual).

Passo 3 – Determinando quanto lucrar

Já incluímos despesas, impostos e encargos. Agora hora de ver o quanto você quer ganhar para manter seu negócio, tirar o seu pro labore e reinvestir em melhorias de seu comércio. Mas calma, o percentual do “mark up” precisa ser bem pensado.

Você pode escolher “lucrar” pouco no produto (digamos, 3%) e isso pode não ser financeiramente interessante para a empresa, uma vez que com essa margem muito baixa, pode fazer seu negócio entrar em apuros num prazo muito curto de tempo. Também margens muito altas (150% ou 200% por exemplo) podem tornar o produto caro demais para o consumidor, inviabilizando totalmente suas vendas. Que margem usar então?

Indicadores interessantes são os de grandes empresas, que trabalham com cerca de 15% de retorno anual sobre o capital próprio. Ou seja, se a sua empresa tem capital de R$ 2.000.000,00, seu retorno esperado para o ano seria de R$ 300.000,00. Agora você entendeu porque os investimentos privados brasileiros estão tão baixos nos últimos 2 anos? É que com os investimentos no mercado financeiro gerando quase 13%, por que alguém iria arriscar seu capital para ganhar tão pouco e tralhando tão duramente?

Desta forma, o que acha de assumir uma margem de 25% para que o seu negócio atinja um crescimento sustentável (mais um percentual para anotar)?

Existem outras formas de se calcular o lucro: olhando o que a concorrência pratica (e se arriscando muito), ou conhecendo seus números e calculando de maneira correta e responsável. Segue nossa sugestão.

Passo 4 – Formando o preço.

O raciocínio básico para a formação do preço seria que, se descontados os encargos (custos diretos, indiretos e tributação) sobra-se o lucro e o custo total do produto. Vamos à matemática:

P = Preço de Venda

E = Porcentagem dos encargos que incidem sobre o preço de venda final

C = Custo Unitário Total

M = Porcentagem do “mark up”

Chegamos então à seguinte fórmula:

P – (P x E) = C + (C x M)

Ou seja, o Preço de Venda menos ele próprio multiplicado pela porcentagem de encargos deve ser igual ao Custo Unitário somado à ele mesmo e multiplicado pela porcentagem da sua margem de lucro. Complicado não? Vamos simplificar a fórmula colocando P e C em evidência:

P(1- E) = C(1 + M), logo:

P = C(1 + M) ÷ (1- E)

Agora, vamos relembrar os valores que anotamos:

C = R$ 110,77

M = 25%

E = 25%

Fazendo a conta, temos:

P = 110,77(1 + 0,25) ÷ (1 – 0,25)

P = 138,46 ÷ 0,75

P = R$ 184,61

Esmiuçando o preço do produto, ficamos assim:

Encargos sobre o preço (25%) = R$ 46,15

Custo Unitário do Produto = R$ 110,77

Margem de Lucro = R$ 27,69

Dessa forma quase terminamos a formação do preço desse produto. Porém, alguns elementos podem ser adicionados ao processo para deixar esse processo mais preciso, como por exemplo:

- Prazo de pagamento (fornecedores);

- Prazo de pagamento (clientes);

- Calendário de recolhimento de impostos;

- Taxas de Cartões de Crédito/Débito/Cheque.

Fique tranquilo que não perguntaremos como você faz o preço dos produtos de sua loja (seria um prato cheio para o seu concorrente), mas teria algo a adicionar nesse post? Conte para nós, deixando seu comentário para que todos possamos ter negócios mais prósperos e sustentáveis.

Na próxima oportunidade, falaremos sobre precificação de serviços.

Um abraço e muito sucesso!