Incidência e Alíquotas dos Principais Impostos sobre o faturamento nas empresas brasileiras – Parte II – Substituição Tributária do ICMS

por Paulo Henrique Silva

Agora que você já leu meu post anterior e sabe tudo sobre ICMS, vamos agora nos dedicar a um assunto tão polêmico e controverso que acaba causando mais discussões que os nossos grandes clássicos do futebol brasileiro: a Substituição Tributária do ICMS-ST, mais conhecido pelo apelido de ST.

Já ouviu falar que a Jabuticaba só cresce no Brasil? Pois a ST é outra pérola criada e vigente somente em nosso país. O Regime de Substituição Tributária é o instituto jurídico mediante o qual se atribui a determinada pessoa à responsabilidade pelo recolhimento do imposto relativo a fato gerador praticado por outro contribuinte.

[level-assinante]

Do ponto de vista do Fisco, trata-se de uma simplificação na ação fiscalizatória, pois ocorre uma concentração do recolhimento de várias etapas posteriores em um único local. Simplificando: a indústria e/ou importadores quando vendem seus produtos aos atacadistas ou diretamente aos lojistas (varejistas), antecipam o recolhimento do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) que deveria ser recolhido no final do ciclo, ou seja, na venda do produto ao consumidor.

Como na operação de venda ao consumidor, o lojista agrega, ao preço de aquisição da mercadoria, seus custos, frete, despesas e, é claro, sua margem de lucro, o Fisco publica tabelas com percentuais que estimam qual seria o preço final de venda daquele bem. Sobre este valor é calculado o ICMS-ST.

A antecipação não é automática sobre todos os produtos. Os Estados da federação realizam acordos entre si (os protocolos) onde determinam quais os produtos deverão ser objeto desta antecipação, e quais serão as margens a serem aplicadas a estes bens.

Clique aqui para acessar o Confaz (Conselho Nacional de Politica Fazendária), onde estão publicados todos os acordos vigentes:

A determinação de quais produtos serão abrangidos é realizada por meio do NCM (Nomenclatura Comum do Mercosul), uma numeração que identifica (ou tenta identificar) os milhares de tipos diferentes de produtos.

Segue abaixo um exemplo, no ramo de instrumentos musicais:

Neste ponto cabe um comentário aos amigos lojistas: A correta identificação de um produto é de responsabilidade do vendedor, mas em casos de problemas com fiscalização, o comprador pode ser responsabilizado solidariamente ao vendedor, em operações que resultem em recolhimento incorreto de impostos, por classificações incorretas. Ou seja, fiquem espertos quando alguém tenta vender um item que a ST é inferior ou sequer existe em relação aos demais fabricantes ou importadores daquele item, porque o lojista é cúmplice do mal feito daquele vendedor. Já detectamos várias tentativas com produtos similares aos fabricados pela SANTO ANGELO que dizem que a ST é diferente. Casos assim devem ser encaminhados para nossa empresa para analise e confirmação. Fica o alerta!!

Após a seleção de quais produtos serão objetos dos acordos, os Estados determinam, através de pesquisas setoriais, o IVA-ST (Índice de Valor Adicionado) que serve de estimativa para os custos e despesas a serem adicionados ao custo dos produtos.

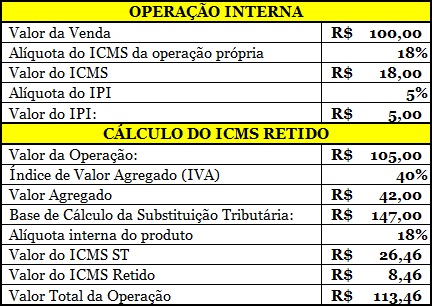

Quando os protocolos são ratificados pelos Estados e entram em vigência, os Substitutos Tributários (Indústria) realizam o cálculo do imposto a ser recolhido, conforme sequencia que simulamos abaixo:

Para este exemplo, vamos considerar os seguintes dados:

Valor de Venda – R$ 100,00

IPI – 5%

ICMS – 18% (Operação Interna em SP)

IVA-ST – 40%

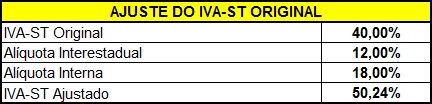

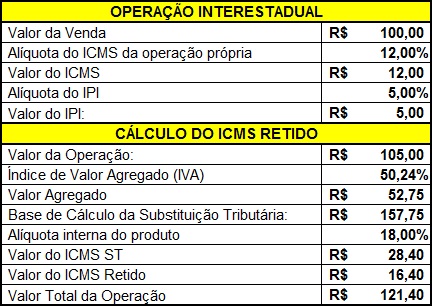

No caso de operações interestaduais, antes de se fazer o calculo acima é necessário ajustar o IVA-ST, em razão do diferencial da alíquota do ICMS. Vamos simular agora a mesma operação de venda acima, mas para um Estado da região sul do País (alíquota de 12%). Primeiro vamos fazer o ajuste do IVA-ST original, conforme segue:

Agora vamos aplicar este IVA-ST ajustado para finalizar o cálculo da operação interestadual:

Vale lembrar que para mercadorias importadas onde, para operação interestadual, o ICMS é de 4% (veja mais uma vez o post anterior sobre ICMS), o ajuste deverá ser realizado por esta alíquota.

Bastante complicado? Fique tranqüilo porque ainda pode piorar. Alguns Estados adotam IVA’s menores para empresas optantes pelo Simples Nacional, em outros existe a possibilidade de redução da base de cálculo do ICMS-ST, ou seja, temos uma grande diversidade de situações que podem nos complicar o dia-a-dia, por isto sempre recomendamos que em caso de dúvidas sobre situações especificas do seu Estado, procure um Contador devidamente habilitado no Conselho Regional de Contabilidade pois este profissional terá totais condições de esclarecer as particularidades de cada Estado.

Chega de sofrimento por hoje. No próximo post eu continuo.

Até lá.

Fontes

Apostila de Treinamento Fiscal para Vendedores – Desenvolvido por LUIS FERNANDO DA SILVA, com base na seguinte bibliografia:

ICMS/IPI – PRINCIPAIS OPERAÇÕES – MANUAL PRÁTICO – Luis Fernando da Silva – MP Editora

ICMS/IPI – MANUAL DO CFOP – Luis Fernando da Silva – MP Editora

REGULAMENTO DO ICMS/IPI COMENTADO – Luis Fernando da Silva e Outros – MP Editora

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS – SP – Luis Fernando da Silva – MP Editora

MANUAL PRÁTICO DE RETENÇÃO – Luis Fernando da Silva e Outros – MP Editora

PIS/COFINS – TEORIA E PRÁTICA – Luis Fernando da Silva e Outros – MP Editora

Site da Secretaria da Fazenda do Estado de São Paulo

Site do Conselho Nacional de Politica Fazendária

Site da Receita Federal do Brasil

[/level-assinante]