Incidência e Alíquotas dos Principais Impostos sobre o faturamento nas empresas brasileiras – Parte I – ICMS

por Paulo Henrique Silva

Em sequencia ao que abordamos no último post, vamos tratar sobre quais são as alíquotas dos principais impostos sobre o faturamento das empresas e quais são as suas incidências.

Os impostos que incidem sobre o faturamento (também conhecidos como indiretos) são aqueles em que a carga financeira decorrente da obrigação tributária é transferida para terceiros, ficando o sujeito passivo obrigado a recolher o respectivo valor. Portanto o ônus do imposto ficará transferido para outrem.

[level-assinante]

Traduzindo, o valor do imposto vai compor o custo do seu produto e/ou serviço, e serão repassados para o preço final daquele bem e ou atividade. Os principais impostos indiretos são ICMS (Imposto sobre Circulação de Mercadorias e Serviços), IPI (Imposto sobre Produtos Industrializados), II (Imposto de Importação), ISS (Imposto sobre Serviços de qualquer natureza), PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social).

Inicialmente, vamos abordar o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) que é um imposto estadual, portanto administrado pelas Secretarias de Fazenda dos Estados e do Distrito Federal.

Como o próprio nome já diz, este imposto incide sobre a maior parte das operações de circulação de mercadorias e serviços. Mencionei a maior parte, pois existem alguns poucos casos em que a legislação permite isenções. Por exemplo, quando você envia um equipamento para conserto, temos uma operação isenta de ICMS.

Outra possibilidade é a suspensão do imposto. Exemplificando, se você receber um equipamento em demonstração, digamos pelo prazo de 90 dias, a operação tem o ICMS suspenso durante aquele período. Até o término do prazo, se você devolver o equipamento, o imposto não é cobrado. Caso você ultrapasse o prazo da demonstração ou decida ficar com o bem, aquele imposto deverá ser recolhido normalmente.

Outro fator importante a ser considerado quando se está estudando o ICMS são os possíveis “benefícios fiscais”. Muito provavelmente, vários de vocês já ouviram falar da “guerra fiscal entre os Estados” ou da “guerra dos portos”. Pois este imposto é a principal munição neste conflito.

Como é administrado pelos Estados (ainda que todas as politicas relacionadas ao tributo devessem, em tese, ser aprovadas no Conselho Nacional que reúne todos os Secretários de Fazenda estaduais – CONFAZ), cada um deles utiliza benefícios fiscais ou financeiros relacionados para atrair produtores e importadores para seus Estados, buscando uma fatia mais “polpuda” do bolo fiscal.

Considerando essas premissas, tratemos a seguir das alíquotas do ICMS. Elas se dividem, inicialmente, de acordo com o tipo da operação, seja ela Interna (dentro do Estado) ou Interestadual (entre Estados da Federação).

Mas afinal o que isto quer dizer? Como disse na definição do imposto, ele seria aplicável sobre a “circulação de mercadorias e ou serviços”. Ou seja, se a mercadoria circular dentro do Estado é uma operação interna. Caso seja enviada para outro Estado, diferente daquele em que foi emitida a nota fiscal, a operação será Interestadual. Agora ficou fácil!

Nas operações internas, cada Estado tem o poder de determinar suas alíquotas por tipo de bem e ou serviço, publicando o RICMS (Regulamento do Imposto de Circulação de Mercadorias e Serviços).

Vamos exemplificar mais uma vez, utilizando o RICMS de SP. Como regra geral, a maior parte das operações no Estado é tributada a alíquota de 18% (inclusive importação), mas existem algumas operações e prestações de serviços específicas com tributação diferenciada, como por exemplo:

- 25% – Fumo, armas e munições, cartas para jogar, serviços de telecomunicações e fornecimento de energia (em algumas situações), entre outros;

- 12% – Aves e bovinos, pedra e areia, farinha de trigo, serviços de transporte, e fornecimento de energia (em algumas situações), entre outros;

- 7% – Preservativos, ovo integral pasteurizado, entre outros;

Para quem tiver a curiosidade (e paciência) de pesquisar mais detalhes, clique aqui para ver o RICMS do Estado de SP:

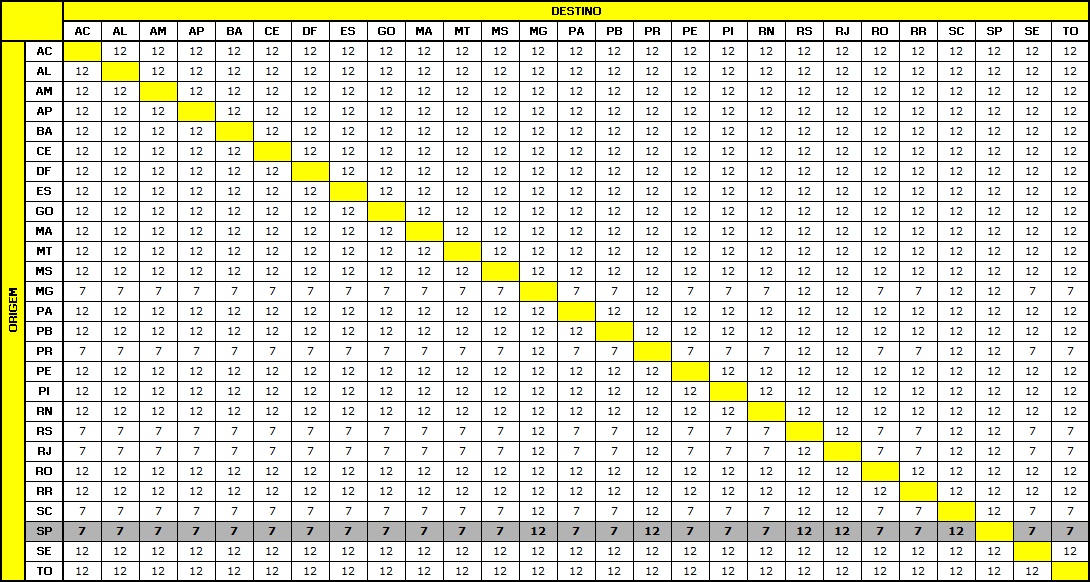

No caso das operações Interestaduais, as alíquotas dependeram basicamente do destino e origem dos bens e serviços, mas como regra geral, podemos considerar:

- 7% – Quando destinadas a contribuintes localizados nos Estados das regiões Norte, Nordeste e Centro-Oeste e no Estado do Espirito Santo;

- 12% – Quando destinadas a contribuintes localizados nos Estados das regiões Sul e Sudeste, com exceção do Estado do Espirito Santo;

- 4% – Nas operações com mercadorias importadas do exterior, a partir de 2013. Para este caso, existem regras especificas que consideram além dos itens integralmente importados, aqueles que contenham conteúdo de importação, acima de 40%.

Segue abaixo a tabela ilustrativa, correlacionado o Estado de Origem x Destino, para identificar a alíquota correta para a operação:

É importante lembrar que o ICMS tem como característica principal na sua apuração, o fato do seu valor fazer parte da base do cálculo, o famoso “cálculo por dentro”. Vamos facilitar um pouco o entendimento:

- Alíquota de 18% = 1 – 0,18 = Fator 0,82

- Valor do Bem: R$ 100,00

- Cálculo do ICMS: R$ 100,00 / 0,82

- Valor do bem com ICMS: R$ 121,95

- Valor do ICMS: R$ 21,95 (R$ 121,95 * 18%)

O mesmo conceito deve ser utilizado para as demais alíquotas.

Para as questões do ICMS existe ainda uma questão bastante polêmica que é a Substituição Tributária do ICMS, a tão temida ST. No próximo post da série, nos dedicaremos a este assunto, tentando esclarecer seus detalhes que o tornam tão complexo. Até Lá.

Fontes

Apostila de Treinamento Fiscal para Vendedores – Desenvolvido por LUIS FERNANDO DA SILVA, com base na seguinte bibliografia:

ICMS/IPI – PRINCIPAIS OPERAÇÕES – MANUAL PRÁTICO – Luis Fernando da Silva – MP Editora

ICMS/IPI – MANUAL DO CFOP – Luis Fernando da Silva – MP Editora

REGULAMENTO DO ICMS/IPI COMENTADO – Luis Fernando da Silva e Outros – MP Editora

SUBSTITUIÇAO TRIBUTÁRIA DO ICMS – SP – Luis Fernando da Silva – MP Editora

MANUAL PRÁTICO DE RETENÇÃO – Luis Fernando da Silva e Outros – MP Editora

PIS/COFINS – TEORIA E PRÁTICA – Luis Fernando da Silva e Outros – MP Editora

Site da Secretaria da Fazenda do Estado de São Paulo

[/level-assinante]