Lições da Pandemia: Reorganizando suas finanças!

Olá investidora leitora e econômico leitor, tudo bem?

Começo o post sendo direto e reto: hoje, mais uma vez, o blog SANTO ANGELO falará de dinheiro e finanças pessoais, assim como desde dezembro de 2014 eu já escrevia sobre aquilo que nos preocupa sempre porque, quando temos, mais ficamos tranquilos, mas quando este foge aos nossos bolsos, mais estressados nos sentimos.

Nossa relação com finanças mudou, forçadamente, pela nova professora mundial de economia, a “teacher” Pandemia (caramba, ela dá todas as aulas dessa escola), e muita gente precisou se virar como Julius Rock, do seriado “Todo Mundo Odeia o Chris”, tendo dois ou mais empregos, poupando cada centavinho e até tendo que abandonar a carreira musical, temporariamente, como conversamos no post.

Fique tranquilo porque as piores lições deixadas pela “tia” Pandemia parecem ter ficado para trás, uma vez que passados tantos meses da decretação da Quarentena, estão crescendo as estimativas de recuperação do PIB (Produto Interno Bruto) da economia Mundial e Brasileira.

No entanto, a cada nova aula nessa classe, quase endêmica, foi capaz de extrair muita força e criatividade de nossas mentes, tema exaustivamente falado aqui no blog SANTO ANGELO / podcast, que você pode ouvir a qualquer hora e “reforçar” seus atributos cerebrais.

Mas foquemo-nos no Dinheiro e como lidar melhor com ele.

A gente sabe que as contas e boletos nunca param de chegar, porém, cada momento pede que pensemos nos valores monetários que rodeiam nossa existência.

Afinal, tanto para gastar corretamente, quanto para postergar o consumo para depois, poupando e investindo nossas “garoupas” e “lobos-guará”, será preciso muita força de vontade e determinação para atingir a tranquilidade financeira que tanto desejamos.

Já dizia Rogério Flausino na música “La Plata” do Jota Quest:

Quanto vale o show?

Quanto vale o amor?

Quanto vale então fazer das tripas coração?

Quanto vale o som?

Quanto vale a dor?

Quanto vale a culpa e um pouquinho de atenção?

Assim, com a recuperação econômica acontecendo e abrindo oportunidades de voltarmos a tocar profissionalmente, os músicos precisam reaprender como precificar seus shows, seu som, seus sentimentos para compor, seu tempo e seu Dinheiro.

Enquanto você reflete um pouco mais sobre o quê acabou de ler, lembramos que poderá ouvir esse post no formato de podcast nos principais agregadores de streaming disponíveis. E se você já assina o Spotify, clique na imagem abaixo para ter acesso a um depoimento extra exclusivo.

Sem saber que o mundo seria abalado por um “singelo” vírus (o tal do novo coronavírus menos conhecido como Sars-CoV-2) recomendamos aos nossos leitores que estabelecessem metas e objetivos para 2020 neste post.

Infelizmente, quem seguiu nossas recomendações, teve uma grande parte dos planejamentos ido por água abaixo, com planos adiados e sonhos tão acalentados, guardados na gaveta.

Um novo prefixo ganhou força desde então: o Re.

“Significar”, “Planejar” e “Pensar” foram palavras afetadas por esse prefixo e deixamos com você o exercício de corrigi-las, adicionando, eventualmente e de acordo com suas experiências durante a quarentena, outras palavras que sofreram com a falta de Dinheiro.

Porém, como é nossa missão tratar sempre de temas que possam, de alguma forma, ajudar àqueles que leem o blog da SANTO ANGELO, pesquisamos novas ideias e diretrizes que julgamos necessárias para que todos continuem, não só biologicamente saudáveis, mas financeiramente ainda melhores.

Consultamos alguns especialistas, jornais e sites financeiros e econômicos para montar um procedimento que você pode realizar e dividimos o que aprendemos em duas partes para facilitar seu entendimento.

PARTE UM: O QUE É PRECISO SER PAGO.

Pensamos nesse nome para adequar contas que não param de chegar, gastos fixos e o que normalmente são essenciais para sua sobrevivência. Os especialistas chamam isso de Orçamento.

Sabemos que a ansiedade pode fazer com que enxerguemos urgência na compra de muitas coisas, mas racionalize e não se deixe levar pelos cenários construídos pelas notícias de jornais, telejornais ou de outros inputs externos.

Inicialmente, uma folha de papel e lápis vão te ajudar, ou se preferir, pode usar qualquer app como o bloco de notas do seu celular / smartphone / notebook.

Com isso em mãos, analise sua situação financeira atual, listando seus rendimentos e seus gastos, um a um e elencando o que é prioridade e o que pode ficar para o final.

O economista e professor Newton Marques, da UnB (Universidade de Brasília) diz que nessa hora não existe fórmula, pois “cada casa é um caso” nessa reorganização.

Obviamente, moradia, contas básicas (alimentação, água, luz, gás, internet) acabarão ficando sempre nos primeiros lugares na sua lista. É a hora de desapegar daquele serviço de streaming ou TV a cabo que você usa pouco (sabemos que você assina mais de um).

Nessa prioridade também, caso a grana esteja curta, você deve escolher o que pagar antes e o que pode ficar para depois, porém, tente sempre respeitar as datas dos vencimentos (principalmente dos cartões de crédito – nem adianta nos enganar que só tem um, viu?) para que a próxima conta não venha com juros extorsivos e encargos de atraso.

Caso tenha dívidas mais altas (automóvel, imóvel) tente sempre renegociar com seu banco ou com proprietários, caso você more de aluguel. Nesse momento, tanto as instituições financeiras quanto proprietários de imóveis estão abertos a renegociação pois entendem da situação do mundo. Afinal, é sempre preferível receber menos a não receber, concorda?

Ah, e sabe aquele outro cartão de crédito bonitão, internacional, platinado que está na sua carteira? Guarde-o no fundo de uma gaveta e só use para emergências.

Apesar de renegociações estarem a todo o vapor, são os juros mais violentos que temos em caso de atraso nos pagamentos (em agosto de 2020, no último levantamento do Banco Central, a taxa estava em 300,3% ao ano).

Outra possibilidade é migrar sua conta bancária para um banco digital (aqueles sem agências visíveis e sem de caixas eletrônicos nos supermercados).

Hoje, existem contas digitais (NuBank, Original, Neon) que cobram tarifas muito menores que os tradicionais gigantes das finanças (isso quando cobram) e ainda mais com a entrada do novo sistema PIX (Pagamento Instantâneo do Banco Central Brasileiro) , as transferências entre contas ficarão mais fáceis e baratas, evitando que você gaste nas TED’s sempre que precisar pagar alguma pessoa física ou mesmo jurídica.

É nessa hora também que as pesquisas se tornam uma arma importante na economia.

Compre em locais diferentes para priorizar menores preços, compare sempre o que pagou no mês anterior para observar aumentos abusivos e fazer substituições (feijão por grão de bico, por exemplo, já que o primeiro está com altas acumuladas absurdas). Cada centavo conta.

Sabe aquele chocolatinho na gondola do mercado, antes de você passar no Caixa? Ele é estrategicamente colocado ali para que sua mente entre em parafuso e você compre um “docinho” para “melhorar seu dia”.

Evite, a todo o custo, compras por impulso. E de forma alguma vamos dizer que você não deve fazê-las (caso sua situação financeira esteja tranquila), mas pense bem e faça com consciência.

E por fim, não se prenda a fazer o planejamento uma vez ao ano. No período que estamos, pode ser interessante fazê-lo mensalmente ou até, semanalmente, dependo da frequência que as remunerações vão entrando no seu bolso.

PARTE DOIS: O QUE VIRÁ PELA FRENTE

Com os passos acima já “caminhados”, podemos passar para a próxima fase, que futuramente pode te beneficiar muito.

Pedimos responsabilidade nesse momento, pois você precisa ter sua base / orçamento bem estabelecido para poder utilizar o Dinheiro com inteligência.

Para ajudar-nos nesse momento, chamamos o Marcio Campassi, Assessor Financeiro de Pessoas Físicas, MBA em Investimentos e Private Banking e podcaster (para quem gosta de games, ouça o Namco Club Podcast).

Ele comenta que, independentemente de seus objetivos, o primeiro passo é reservar pelo menos 10% de tudo que você ganha para investimentos, sejam eles de curto, médio ou longo prazos. Já falamos também sobre isso neste post de 2017 lembra?

Para curto e médio prazo, ele sugere a montagem de uma reserva de emergência, para qualquer eventualidade que o Mundo VUCA possa te causar.

Idealmente, essa reserva precisa ter um valor equivalente de 3 a 6 meses de seus custos mensais, ou seja, se você tem gastos na ordem de R$ 2.000,00 mensais, a reserva de emergência deve conter entre R$ 6.000,00 e R$ 12.000,00.

Outro detalhe importante frisado pelo Marcio é onde deixar essa reserva rendendo.

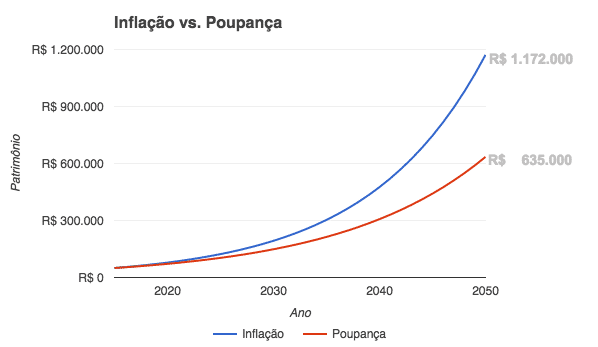

As Cadernetas de Poupança já devem ser excluídas das possibilidades (por mais que, às vezes, conceitos familiares e tradicionalistas enraizados digam que é o lugar mais seguro para deixar seu dinheiro), pois elas rendem abaixo da inflação, o que faz com que você diminua seu poder de compra ao invés de aumentar. O mais recomendável são fundos DI com taxa zero de Administração, porque até o Tesouro SELIC cobra uma taxa dessas dos seus investidores.

Recomenda-se que você abra uma conta em uma corretora, as quais hoje em dia são muito mais acessíveis e não exigem pagamentos para seu simples cadastro: Rico, Nova Futura , XP Investimentos e BTG Pactual são alternativas viáveis e que contam com aplicativos de celular muito ágeis de usar.

Essas empresas também traçam seu perfil de Investidor, classificando-o como Conservador (não arrisca dinheiro para maiores ganhos), Moderado (equilibra risco e segurança) e Arrojado / Agressivo (quanto mais risco, mais retorno), sugerindo, em seguida, investimentos que façam sentido para cada tipo de perfil (olha a Inteligência de Dados detonando sua Privacidade aí, gente).

Com sua conta aberta e o dinheiro separado, ele sugere que você prefira Fundos DI ou pelo Tesouro Direto (principalmente o Tesouro Selic), por terem liquidez alta, que significa agilidade caso você precise tirar o dinheiro do investimento em uma emergência e não arcar com custos dessa transação.

Despois de um tempo e completada sua Reserva de Emergência, você possivelmente sentir-se-á mais confortável em investir o excedente em outras siglas do mercado econômico, como Ações, BDR’s, LCI’s e LCA’s, que trataremos em posts/episódios futuros.

Porém, caso não se sinta preparado o suficiente para investir nesses acrônimos, mas ainda assim queira continuar investindo, recomenda-se a entrada em Fundos de Investimento, onde, com uma taxa de Administração mais outra de Performance, você colocará seu dinheiro à disposição de profissionais qualificados que farão as aplicações certas, de acordo com o mandato de cada fundo, para o seu “suado” dinheiro.

Dica importante do Marcio: se você optar por um Fundo de Investimentos, busque aqueles com as menores taxas de administração, uma vez que o Banco Central sinaliza deixar a SELIC bem baixinha ou quase negativa (abaixo da Inflação) por muito tempo ainda. É o tal do “forward guindance”.

Se o mercado de ações e investimentos te deixar com um pé atrás, ainda existem outras possibilidades.

Imagine-se em um lugar que tem uma escola de música com muito potencial, porém, você vê que a pandemia abalou a estrutura do negócio porque os donos atuais não se modernizaram conforme ensinamos no post anterior.

Que tal você entrar como sócio desta escola, investindo capital e conhecimento no CNPJ para que ela cresça e, no futuro, colha os frutos na forma de dividendos?

Mas se nenhuma dessas opções te atraem, poderá investir em você mesmo.

Fazer cursos que acrescentem valor à sua carreira (ou mesmo que sejam só por gosto) ou adquirir um equipamento que possa te levar a patamares mais altos (uma câmera melhor, caso você seja Youtuber de Música).

Esse tipo de aporte financeiro volta como conhecimento e reconhecimento (olha ai o “Re” sendo aplicado de forma positiva), trazendo recompensas futuras para seus objetivos.

Garanto que o “mercado do conhecimento” nunca vai levar você a um “crash”.

Obviamente, você sabe que esse nosso guia é uma curadoria e que mesmo que já faça tudo isso, nosso post/podcast serve para te manter atento às movimentações imprevisíveis do Mundo VUCA.

Agora, comente por aqui ou nas mídias sociais da SANTO ANGELO:

Como sua saúde financeira ficou nesses tempos? Conseguiu se adequar e replanejar seu cotidiano?

Já utiliza alguma das dicas que passamos ou é tudo novidade?

Conhece outras saídas ou investimentos rentáveis que ainda não falamos?

Compartilhando nossas pesquisas somadas ao seu conhecimento e experiência é que construímos uma comunidade musical mais preparada e apoiada, uns pelos outros.

Não precisa falar valores, mas conte suas vivências e ajude quem ainda não enxergou claramente seus próprios caminhos.

Aproveito esse momento para te avisar que me afastarei da redação dos próximos posts.

Pessoal, o mundo, mesmo trancando a gente em casa, não para de surpreender e trazer novidades, como aconteceu comigo e me fez aceitar um novo desafio profissional, para o qual precisarei dedicar todo o meu tempo disponível.

Espero, de todo o coração, que as minhas palavras tenham trazido ideias e conhecimento de boa qualidade para que sua carreira seja sempre uma curva ascendente, como um Bend de 4 tons (sem o “release”).

Claro que não estou dizendo adeus, mas um até breve, pois não vou deixar o mercado da Música, nem de escrever para o blog SANTO ANGELO, de vez em quando.

Você já tem meus contatos, sempre relacionados no final de cada post, certo? Então estou à disposição para quaisquer assuntos que desejar tratar diretamente, fechou?

Seguro de que, daqui pra frente, você continuará saudável e financeiramente planejado, sempre ligado no blog da SANTO ANGELO, envio-lhe um forte abraço.

Até qualquer dia!